Цифровой мир денег: Как финансовые технологии меняют нашу реальность

Очереди в банках стали электронными, но как сильно сократилось время пребывания в них? Несмотря на запуск онлайн-банкинга и приложений, казахстанцы продолжают отпрашиваться с работы и пробираться через пробки, чтобы срочно отправить деньги близким по Western Union, открыть счет на ИП, оформить кредит на проведение тоя. На фоне растущего курса доллара, хронических страхов о девальвации и страданий вкладчиков «Банка Астаны», наверное, многим гражданам хотелось бы лишний раз не связываться с отечественными банками.

Пока такой возможности нет, учитывая как много всего привязано к их деятельности, но стремительно глобализирующиеся финтех-продукты могут наконец дойти до Казахстана и полностью перекроить финансовый ландшафт.

Сегодня даже самые крупные банки мира вынуждены адаптироваться к новым реалиям, когда «выскочки» в лице стартапов подрывают авторитет и монополию классических финансовых институтов. Так, потребители развитых стран и развивающихся экономик все чаще стали пользоваться услугами финтех-стартапов. Их преимущество заключается в том, что они предлагают понятные, удобные, прозрачные и более персонализированные решения для своих клиентов.

Их сервис также сбивает старые цены, предлагает новый опыт пользователям и ломает защиту устоявшихся финигроков, существенно снижая барьер входа на рынок. По данным исследования Fintech100 от KPMG, 73 финтех-компаний из 100 ориентированы на изменение традиционных моделей ведения бизнеса и систему координат в банковской отрасли. Банки и страховые компании продолжат ощущать страх перед будущим, полагая, что оно может принести им лишь глубокие разочарования и новые потрясения.

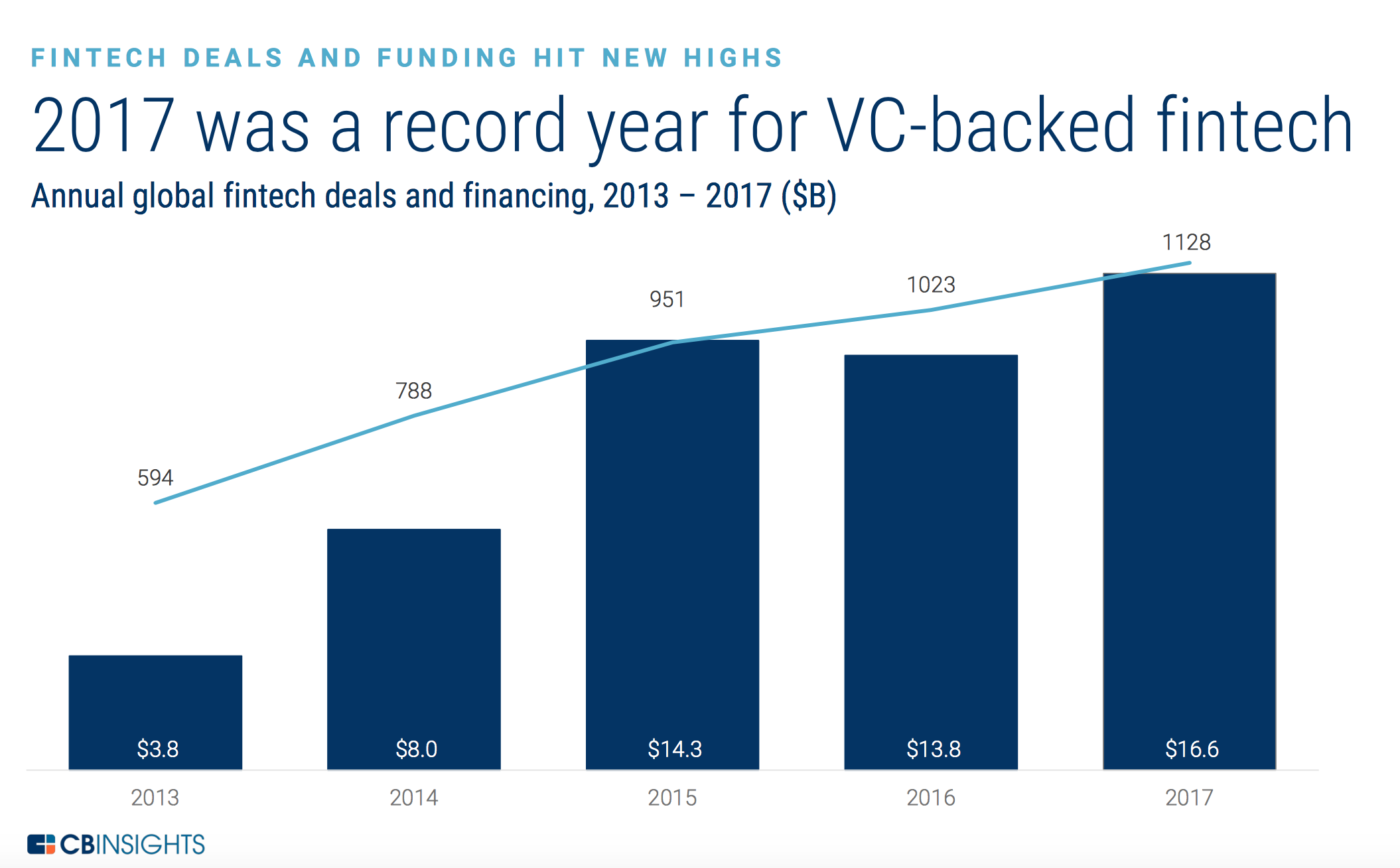

Страх банков перед конкуренцией со стартапами стал возможным благодаря тому, что венчурные инвесторы выделяют все больше и больше денег в финтех-проекты. Если в 2016 году было совершено 1,023 сделок, то в 2017 их количество достигло 1,128. Позитивная динамика наблюдается и в финансировании. В 2016 году венчурные капиталисты выделили 13,8 млрд долларов, а в 2017 — 16,6 млрд $. Эти цифры говорят о том, что в финтех-проектах очень многие видят большую перспективу, полагая, что их капиталовложения окупятся и принесут невероятную прибыль.

Количество финтех-сделок и инвестиций в финтех-проекты. Данные CB Insights.

Опасения традиционных финансовых институтов обоснованы еще и потому что техгиганты Amazon, Facebook, Google и Apple, обладающие большим массивом данных о потребителях тоже не дремлют, а вкладывают свои средства в инновационные финтех-проекты. Производители и поставщики аппаратного и программного обеспечения тоже не прочь зарабатывать на финтех-решениях. Например, IBM недавно запустил высокопроизводительную платформу для трансграничных финансовых операций на базе блокчейна Stellar.

Отметим, что если в 2015 году всего 16% диджитал-потребителей из 20 стран, вошедших в Индекс восприятия финтех-сервисов Ernst&Young, пользовались финтех-услугами, то в 2017 году их цифра выросла до 33%. А все потому что клиенты хотят в режиме онлайн производить денежные операции, не тратя время на бумажную волокиту и дорогу. От такого сервиса не отказалась бы молодежь в возрасте 25-35 лет, чьи финансовые операции возросли в связи с женитьбой и трудоустройством.

Как адаптируются традиционные игроки рынка?

Управление финансами. Думали ли вы когда-нибудь, что роботы будут нам советовать, как распоряжаться нашими деньгами? Не важно, зарабатываете ли вы мало или много, сегодня каждый из нас должен планировать свои расходы, чтобы «жить по средствам», откладывать на «черный день» или копить на старость.

Финансовый кризис 2008 года ударил по многим жителям планеты, выливаясь в массовые протесты и негодование политикой правительств. Во многих странах продолжает расти безработица, которая напрямую коснулась молодежь. Диплом о высшем образовании уже не способен гарантировать им трудоустройство. Вот почему появился целый класс фрилансеров и консультантов, готовых за небольшие деньги и без соцпакета делать очень много интеллектуальной работы.

Все эти проблемы побудили людей более ответственно относиться к планированию расходов. Не каждый из нас может обеспечить себя личным финансовым советником. Услуги таких экспертов чаще всего очень дорого стоят. Технологии позволили снизить затраты и уменьшить время контакта. Теперь роботы-советники могут в любое время помочь вам, анализируя за вас все инвестиционные тренды благодаря алгоритмам и большим данным.

Сейчас в мире существуют более сотни компаний, чьи роботизированные советники управляют миллиардами долларов людей с разным уровнем заработка. Такие американские компании, как Charles Schwab, Wealthfront and Betterment и Vanguard были одними из первых, кто представил такой сервис пользователям.

Страхование. Эффективное управление финансами всегда помогало людям снизить экономические риски и избежать банкротства. Гораздо сложнее предсказать, когда может произойти ДТП или какое-либо другое происшествие, которое может негативно отразиться на здоровье и трудоспособности человека. Вот почему страхование жизни и имущества остается одной из самых незаменимых мер для каждого из нас.

Данный сектор тоже старается меняться под воздействием гаджетов, смартфонов и всевозможных датчиков. В режиме онлайн ваш страховой агент может получить данные, свидетельствующие о том или ином инциденте, а трекеры позволяют мониторить ваше состояние здоровья. Облачные решения и искусственный интеллект помогают страховым компаниям предлагать точечные услуги и решения каждому клиенту.

Платежные системы. Эти же клиенты теперь предпочитают меньше стоять в очередях перед кассой, чтобы оплатить коммунальные услуги или закрыть кредит. Теперь любой гражданин может скачать приложение банка или платежного сервиса на Android или Apple и моментально производить оплату, а также отправлять деньги вашим родственникам и коллегам. А если вы решили прикупить себе новое платье, блузку или штаны, например, в Ebay, Alibaba или LaModa, вы можете указать данные вашей карточки, с которых спишутся ваши деньги, после того как вы введете шифр, который пришел к вам на сотовый.

Ко всем этим операциям мы все очень быстро привыкли и считаем как нечто само собой разумеющееся. Но за всем этим стоят технологии. Но прелесть сегодняшнего мира в том, что никто не обладает монополией на них. У традиционных финансовых институтов больше денег и экспертизы, но это не значит, что стартапы не могут составить им конкуренцию. Очень много подрывных технологий было представлено именно стартапами, хотя это не значит, что они станут безоговорочными победителями.

Если даже многие стартапы и становились лидерами в той или иной отрасли, их минус заключается в том, что они предлагают всего лишь один продукт клиенту. В свою очередь, банки обладают более широким ассортиментом товаров и услуг и могут провести апгрейд по каждому направлению, догнав по технологичности стартапы. Вот поэтому сегодня аналитики говорят о наступлении эпохи финтех 2.0, в которой стартапы и традиционные фининституты уже не пытаются уничтожить друг друга, став друзьями и партнерами.

В качестве примера можно привести сотрудничество крупнейшего инвестиционного банка JPMorgan с одним из крупнейших в США онлайн-площадок по кредитованию малого и среднего бизнеса OnDeck. Их совместный продукт базируется на технологиях OnDeck, но распространяется по клиентской базе банка. Это позволяет снизить траты на привлечение заемщиков, а сами кредиты выдаются за счет денег JPMorgan.

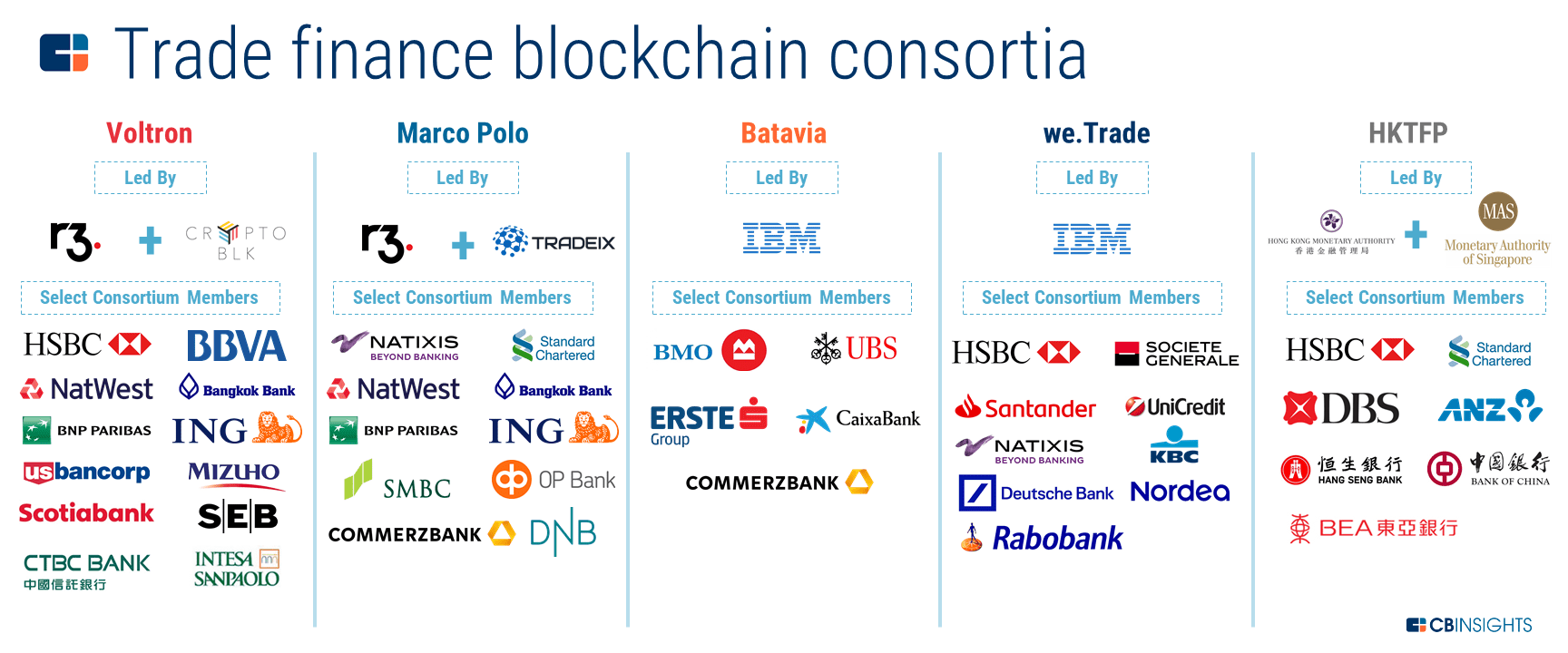

Для банков это не предел мечтаний и они понимают, что необходима оптимизация внутренних процессов за счет внедрения цифровых технологий. Многие из них вступают в пилотном режиме консорциумы для работы с базами распределенных данных (БРД), доступ к которым в разы совершенствует процессы в международной торговле.

Благодаря технологиям БРД, в основе которого лежит блокчейн, повышается прозрачность торговых транзакций и операций: от отслеживания счет-фактур до цифровизации документов.

На сегодняшний момент существует пять консорциумов: Voltron, Marco Polo, Batavia, we.trade и HKTFP, в ряды которых вошли такие крупные игроки, как HSBC, BNP Paribas, Mizuho, ING, Societe General и Unicredit.

Эти действия банков говорят о том, что они собираются сидеть сложа руки. Они активно включились в игру, инвестируя деньги в смелые и талантливые команды и презентуя новые проекты. Например, HSBC планирует создать отдельный стартап по предоставлению услуг цифрового банкинга для малого бизнеса, а немецкий оффшорный банк Valens Bank позволит клиентам торговать криптовалютами.

Блокчейн консорциумы по финансам торговли. Данные CB Insights.

Как живется стартапам?

Консалтинговое агентство PricewaterhouseCoopers в 2017 году решило опросить более 1,300 финансовых организаций для того, чтобы выяснить, кто будет самой пробивной силой в финтехе в течение следующих лет. Наступила ли, действительно, эпоха финтех 2.0, в которой банки вновь вернут себе доминирующую позицию?

Эксперты считают, что это не так. Стартапы останутся главной движущей силой, которая будет подогревать конкуренцию и подрывать все устои. Но это не значит, что найти и реализовать крутую идею, основав финтех-компанию очень легко. Все не так просто.

Стартапы подчиняются законам. Если вы решили запустить проект, то вы должны очень хорошо разбираться в них, понимая, что госрегулирование — штука серьезная. Ваша фирма должна соответствовать всем нормам (compliance), не то можно будет получить большие штрафы или потерять партнеров.

Регулирование и меры поддержки в некоторых странах мира. Из «Обзора отрасли финансовых технологий», подготовленного аналитиками Ernst&Young в 2016 г.

Вы также должны твердо для себя решить, намерены ли вы конкурировать с «акулами» финансового мира или сфокусироваться над чем-то маленьким, чтобы не раздражать банкиров.

Не менее важно разобраться, какую бизнес-модель вы для себя выберете. Вы должны задать себе вопрос о том, будет ли она кормить вас и хватит ли ее надолго. Не окажется ли так, что все закончится погоней за клиентов и ресурсы крупных игроков. Как отмечают эксперты, очень часто у финтех-стартапов имеются проблемы с выстраиванием четкой и работающей в жизни бизнес-модели.

Если даже вы решите делать что-то специфическое, проведите исследование и узнайте, не занимается кто-либо другой вашей проблемой. Сегодня в развитых и уже многих развивающихся странах функционируют очень много финтех-стартапов. У кого-то получается, у кого-то нет. Но клиенты уже привыкли выбирать и находить для себя приемлемый вариант провайдера сервиса. На рынок, где уже сформировалась конкуренция и свои правила игры труднее всего зайти, особенно если ваша идея не такая дерзкая и «разрушительная», как у первопроходцев.

Даже если вам удастся выгодно отличиться от других стартапов идеей, придется поработать для того, чтобы убедить пользователей предоставлять вам данные и свои деньги. Важно убедить и доказать на деле, что работая с вами, информация о них будет в безопасности, а деньги не пропадут в любой момент.

Как и везде, важен еще и нетворкинг. Контакты среди инвесторов, организаторов размещения на бирже, PR-специалистов, программистов, кризис-менеджеров могут выручить вас в разные этапы жизни стартапа. Успевать пообщаться, произвести нужное впечатление и добиться желания партнера работать с вами не так легко, учитывая, что вы должны уделять время самому проекту.

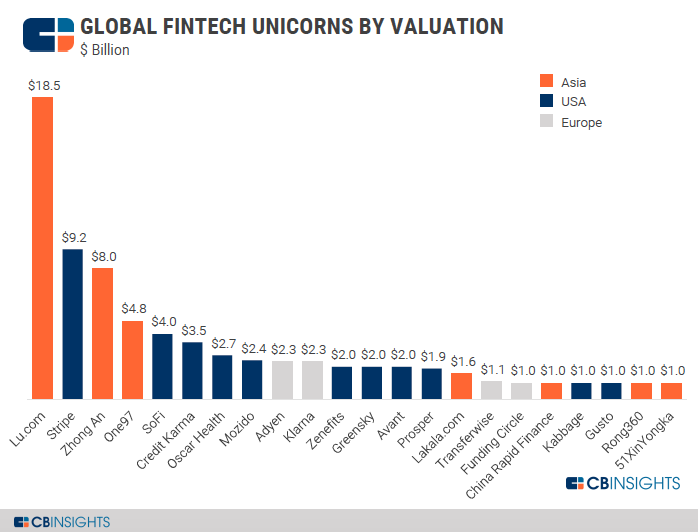

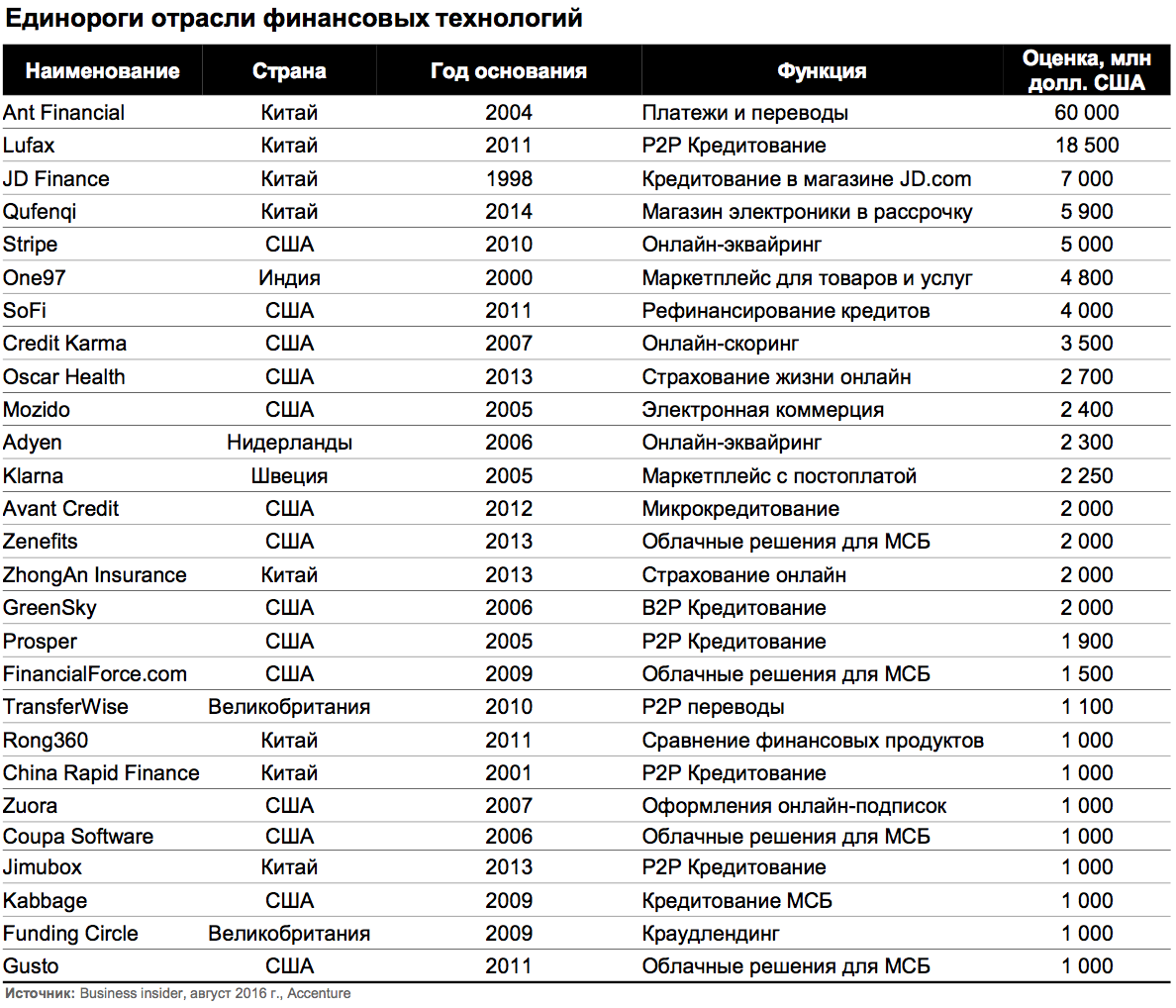

Как вы заметили, нужно приложить очень много усилий, чтобы запустить финтех-стартап, а тем более начинать зарабатывать и не стоять на месте. Но если все это получится, то и вас появиться возможность превратиться в «единорога», как эти компании:

► Lufax — одна из самых крупных китайских компаний по предоставлению онлайн-кредитов (P2P — между физлицами). Стоимость компании в 2017 году оценивалась в 18,5 млрд $. Согласно данным за прошлый год, на платформе компании зарегистрированы 10 млн пользователей. Они осуществили более 200 тысяч следок на 2,5 млрд долларов.

► Stripe – американская компания, чье программное обеспечение позволяет частным организациям принимать и отслеживать онлайн-платежи. Софт прост и удобен в использовании. Сервисом пользуются такие структуры, как Fitbit, Pinterest, Twitter, Lyft, The Guardian, Kickstarter и Reddit. Стоимость — 9,2 млрд долларов.

► PayTm — крупнейший провайдер цифровых кошельков в Индии с более чем 230 млн зарегистрированных пользователей. Стоимость — 7 млрд долларов.

► Oscar — американский стартап, основанный братом советника президента США Джошуа Кушнером в 2013 году. Компания занимается цифровым страхованием здоровья. Стоимость — 2,7 млрд долларов.

► NuBank — бразильский онлайн-банк, основанный в 2013 году в Сан-Паулу. Банк существует только в виде приложения, которым пользуются более 3 млн клиентов. Стоимость — 1-2 млрд долларов.

Стоимость финтех-единорогов в США, Азии и Европе. Данные CB Insights.

Кто стоит за «единорогами»?

Не стоит думать, что все вырученные деньги основатели стартапов забирают себе. Венчурные инвесторы — вот кто зарабатывает больше всего. Они вкладывают свои деньги в перспективный стартап в обмен на долю. Если стартап начнет приносить прибыль, а стоимость компании расти, то венчурный инвестор может продать долю другому инвестору за более крупную сумму.

Стоит отметить, что только в 2016 году они инвестировали 17,4 млрд долларов на разные стартапы по всему миру. Но это не значит, что вы с легкостью можете получить нужную вам сумму. Растет конкуренция между стартаперами, а венчурные капиталисты стали более избирательными.

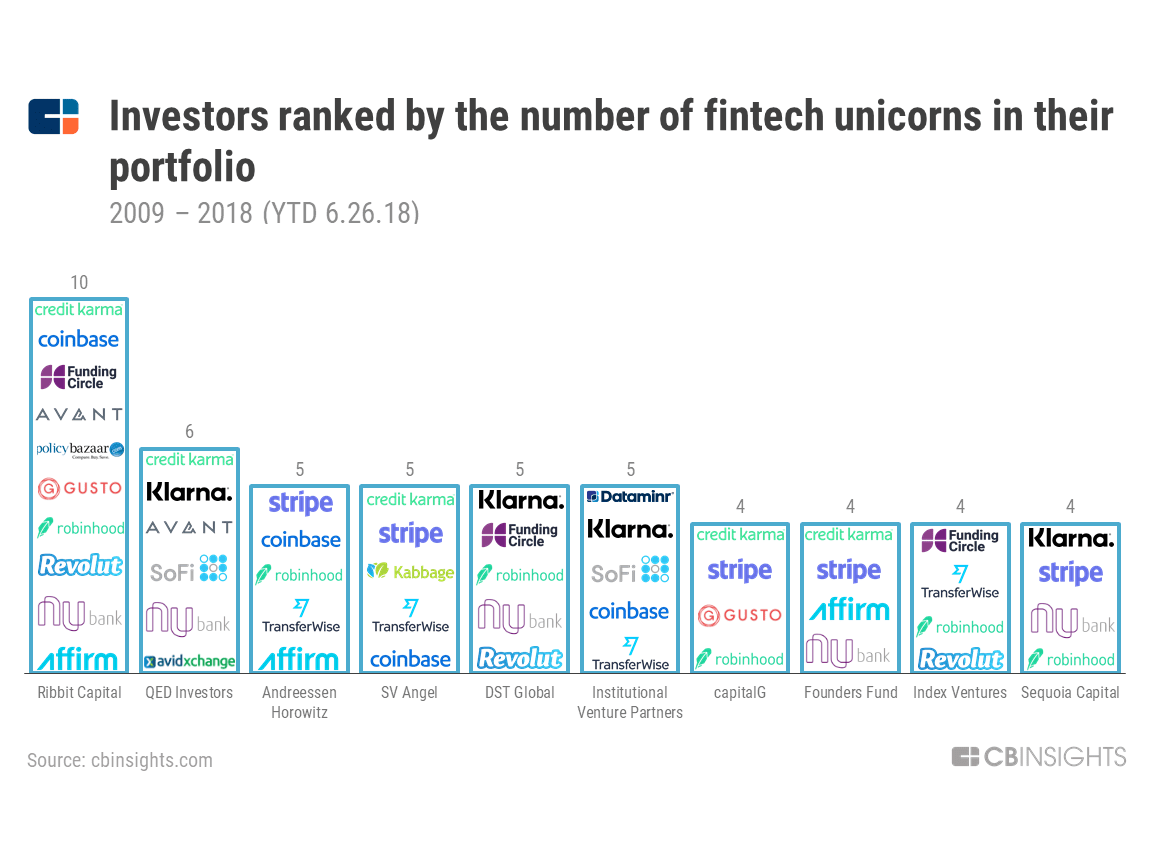

Как отмечают аналитики CB Insights, 24 финтех-компании на сегодняшний день являются «единорогами». Если вы захотите приобрести их, то вам придется заплатить больше 1 млрд долларов. Кто же в свое время увидел потенциал в идеях разработчиков и на свой страх и риск вложил деньги?

Ribbit Capital, специализирующаяся на финтехе, занимает первое мести среди инвесторов. В ее портфолио имеются 10 стартапов со стоимостью выше 1 млрд долларов. В общей сложности Ribbit Capital инвестировал в 41 стартап. Это означает, что 24% стартапов этой организации достигли статуса «единорога».

На втором месте расположился QED Investors, в копилке которой имеется 6 финтех-стартапов. Третью строчку делят между собой Andreessen Horowitz, SV Angel, DST Global и Institutional Venture Partners. В портфолио каждого из них числятся 5 компаний, чья стоимость оценивается в 1 млрд долларов. Такие структуры, как Kleiner Perkins, Caufield & Byers, Google Ventures, Thrive Capital и General Catalyst имеют по 3 прорывных стартапа.

Топ-10 венчурных инвесторов и финтех-проекты, которые они профинансировали. Данные CB Insights.

Обращаясь к инвесторам или презентуя свою идею перед ними, не забывайте, что инвесторы предпочитают вкладывать свои деньги на более поздних стадиях развития вашего стартапа. Согласно данным финтех-компании Medici, в 2017 году стартапы во время посевной стадии получили 3 млн долларов от инвесторов. На этапе роста финансирование увеличилось, достигнув отметки в 41 млн $. Компании, которые приняли участие в масштабных раундах венчурного финансирования уже смогли привлечь 1,6 млрд долларов.

А это значит, что если вы стали той самой компанией, которая стала первой после посевной стадии, вам необходимо приложить еще больше усилий, чтобы стать в несколько раз лучше, чем ваши конкуренты, борющиеся за новый поток инвестиций. Вам и вашему продукту необходимо постоянно совершенствоваться и быть подрывной силой в первую очередь для самих себя, чтобы что-то в конце получилось.

Какие страны лидируют в финтех-гонке?

Все больше и больше стартапов из разных уголков мира включаются в глобальную финтех-гонку в надежде привлечь внимание венчурных капиталистов и получить свой «кусок пирога».

Как отмечают аналитики консалтингового агентства KMPG, опубликовавшие в 2017 году доклад о 100 ведущих инноваторов финтех-отрасли со всего мира. Если в 2016 году были представлены компании из 22 стран, то в 2017 их количество возросло до 29. В топ-100 KMPG вошла 41 компания из Великобритании и стран Европы, Ближнего Востока и Африки, 29 компаний из стран Северной и Южной Америки и 30 компаний из стран Азиатского-Тихоокеанского региона. Вероятно, когда-нибудь они тоже станут «единорогами», а пока таким статусом обладают компании из Северной Америки, Европы, Китая и Индии.

Из доклада «Обзор отрасли финансовых технологий» Ernst & Young за 2016 г.

Особый интерес инвесторы проявляют к Китаю. Так, крупная китайская компания Ant Financial, предоставляющая финансовые сервисы Alipay, MYbank, Zhima Credit и Ant Fortune, этим летом привлекла 14 млрд долларов США от таких игроков, как суверенный фонд Сингапура GIK, Temasek и Sequoia Capital. Эти организации вложили свои деньги, понимая, что Ant Financial обладаем высоким потенциалом роста в Китае и за рубежом. Например, уже сейчас Alipay занимает 54% от китайского рынка мобильных платежей объемом $5,5 млрд.

Жители Азии, Европы, Латинской Америки и других регионов все больше и больше привыкают и готовы пользоваться услугами, предоставляемыми финтех-компаниями. Индекс адаптивности стран к финтеху 2017, разработанного Ernst&Young показал, что финтех-решениями пользуются 46% активных диджитал-потребителей Бразилии, Китая, Индии, Мексика и Южной Африки. Развивающиеся рынки характеризуются растущей экономикой и средним классом, которые не удается быстро и эффективно обслуживать традиционной финансовой инфраструктурой. Снижение цен на смартфоны и интернет увеличило количество активного населения, нацеленного на использование финтех-сервисов.

В России и странах Центральной Азии в связи с экономическими проблемами, снижением доходов населения ситуация с внедрением финтеха чуть менее благоприятна. Но несмотря на это, сфера денежных платежей и переводов продолжает динамично развиваться.

Особенностью российского финтеха является то, что он реализуется преимущественно крупными банками и финансовыми компаниями, в частности, такими сильными игроками, как Сбербанк, ВТБ и Альфа-банк. Порядка 90% инвестиций в финтех осуществляются ведущими российскими банками. Они внедряют инновации в свои бизнес-процессы посредством осуществления собственных разработок или финансируют наиболее перспективные стартапы.

Например, Альфа-Банк часто мониторит успешные проекты, отслеживая способные команды и регулярно приглашают их на работу. Это дает возможность банку представлять новые «фишки», облегчающие жизнь клиентов. А Сбербанк в этом году банк инвестировал 27 млн рублей в стартапы в рамках первой акселерационной программы Sber#Up.

Вместе с тем очень в стране за последние пять лет появилось очень много стартапов, занимающихся краудфандингом, бухгалтерией, платежами и переводами, выдачей кредитов, управлением финансами и т.д.

Некоторые примеры российских финтех-стартапов в разных отраслях. Данные Medici за 2016 г.

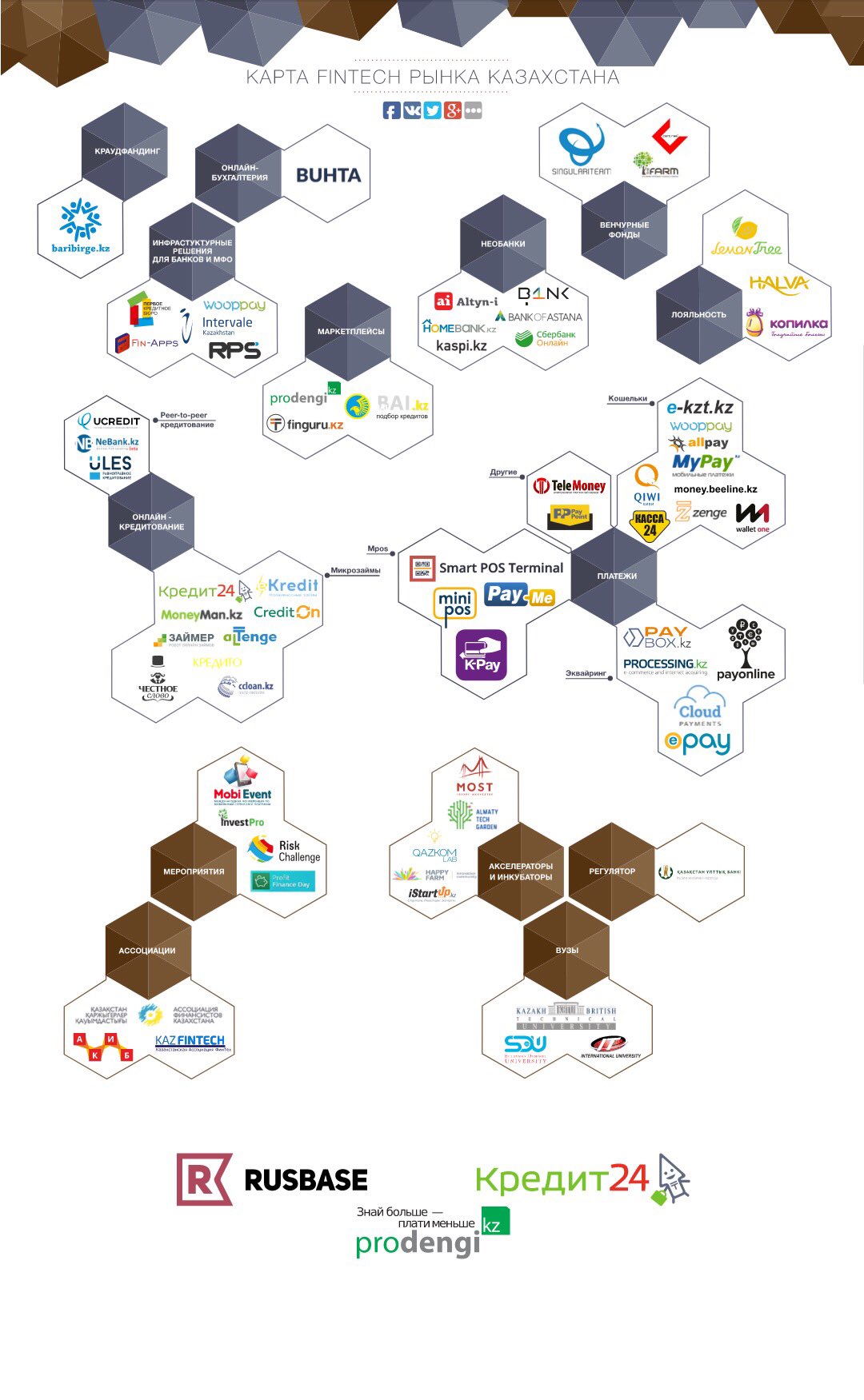

Казахстанский финтех

Аналитики рейтингового агентства «Эксперт РА Казахстан» насчитали всего 63 финтех-компаний в 2017 году, в число которых вошли такие игроки, как онлайн-бухгалтерия Buhta, краудфандинговая площадка Baribirge, необанки B1NK, Altyn-I, маркетплейс Prodengi и т.д.

Многие из них на слуху у казахстанцев, но, наверное, самым популярным из них является Qiwi кошелек. Пользуясь им, вы сможете покупать товары и билеты, оплачивать кредиты и коммунальные услуги, а также отправлять деньги близким и друзьям. Кошелек в Казахстане официально был запущен пять лет назад и за это время по всей стране было открыто более 30,000 пунктов приема платежей.

Эксперты полагают, что количество пользователей электронных кошельков и других финтех-продуктов будет стабильно расти. Один из свежих примеров представляет мобильное приложение Рахмет, позволяющее оплачивать товары и услуги посредством QR-платежей. На июль 2018 года у приложения было более 50 000 скачиваний в Google Play.

Данные Нацбанка за 1 октября 2017 г. показывают, что в стране зарегистрировано 7,8 млн пользователей интернет и мобильного банкинга, 23% которых представляют наиболее активных юзеров. По сравнению с 2016 г. объемы онлайн-платежей выросли на 78,9%. Число электронных кошельков за аналогичный период достигло 7,2 млн единиц. Только за девять месяцев 2017 г. казахстанцы произвели 57,1 млн транзакций на сумму 240,3 млрд тенге.

Такой активности, помимо многих других факторов, способствует бурный рост электронной торговли. Официальная статистика показывает, что в 2017 году объем рынка составил 107 млрд тенге. А в первые пять месяцев 2018 года он составил 101 млрд тенге. В Казахстане имеются около 1,700 интернет-магазинов, а количество покупателей достигло 1,5 млн человек. Национальный банк, KCell и «Казпочта» уже разработали и вводят в пользование платежные системы, благодаря которым казахстанцы могут делать покупки, не выходя из офиса или дома.

Государственные органы заинтересованы в развитии е-коммерции. Не только потому, что онлайн-торговле и безналичным платежам уделяется большое значение в государственной программе «Цифровой Казахстан», но еще и потому что они помогают бороться с теневой экономикой. Чем больше онлайн-торговли, тем больше безналичного расчета, а значит прозрачности и налоговых поступлений в казну. Вот поэтому вводятся различные налоговые преференции для предпринимателей, которые развивают эти стратегически важные направления финтеха.

Стоит отметить, что финтех готов обслуживать не только самых платежеспособных казахстанцев с высоким или средним достатком, делающих покупки в онлайн-магазинах. Настоящим драйвером финтеха в Казахстане сегодня является сектор онлайн-кредитования. Снижение реальных доходов населения и ужесточение банками условия получения кредита привели к тому, что большая часть казахстанцев стала обращаться к услугам микрокредитных фирм.

Согласно данным одного из лидеров данного рынка компании «Кредит 24», около 65% от всех займов получают граждане РК в возрасте 21-35 лет. Большинство из них не состоит в браке, 56% не имеют детей. 67% заемщиков зарабатывают менее 140,000 тенге в месяц, 63% — еще не имеют собственного жилья и лишь 17% имеют автомобиль. Таких людей чаще всего «не видят» банки, учитывая, что многие из них имеют плохую кредитную историю или не обладают постоянным заработком.

Но именно эти люди стали причиной беспрецедентного роста рынка онлайн-кредитования. По данным Первого кредитного бюро, в 2017 году было заключено 944 тыс. кредитных контрактов примерно с 248,000 клиентов. Объем выданных онлайн-кредитов составил 39,75 млрд тенге. По данным Рейтингового агентства RAEX, в течение 3-4 лет объем рынка может достигнуть суммы в 170 млрд тенге, а клиентами подобных сервисов могут стать до 3 млн казахстанцев.

Несмотря на риски, связанные с госрегулированием рынка онлайн-кредитования, многие компании полагают, что рост продолжится. Они верят, что их услугами в будущем будут пользоваться 2,5 млн казахстанцев. Потому что по сравнению с банками, компании, выдающие микрозаймы быстрее внедряют технологические инновации, меньше заставляют клиентов стоять в очередях и подписывать кучу бумаг, выдавая кредит за считаные минуты.

Наблюдая за этими и другими трендами, менеджеры Международного финансового центра «Астана» (МФЦА) видят большое будущее за финтех-стартапами. Центр готов поддержать наиболее интересные проекты, «прогоняя» их через акселерацию. Для этого МФЦА в партнерстве со швейцарской компанией Seedstars запустила международную программу «FinTechStars Acceleration», которая поможет выбрать наиболее перспективные бизнес-идеи и пронспонсировать их.

Карта финтех-рынка Казахстана, составленная Rusbase в 2016 г.

Карта финтех-рынка Казахстана, составленная Rusbase в 2016 г.

Выводы

Финтех — явление достаточно новое для Казахстана. Но это никак не помешало его стремительному развитию. Экономический кризис 2008 года способствовал появлению многих финтех-стартапов в мире. Казахстанские компании не являются исключением. Они своевременно вывели свои продукты на рынок, ощущая большой спрос со стороны населения к качественному сервису, быстрому обслуживанию и незамысловатым решениям. Рынок микрозаймов очень хорошо доказал это — они выручают многих казахстанцев, когда им надо занять деньги в долг до зарплаты.

Но чтобы финтеху расти дальше и выпускать более сложные продукты необходимо, чтобы росло благосостояние населения и повышалась его финансовая грамотность. Финтех-компании могут помогать малому и среднему бизнесу, которые исправно платят налоги и создают рабочие места. Кредитование и оптимизация финансовых процессов внутри фирм помогло бы МСБ не только держаться на плаву, но и нащупывать новые точки роста. Ведь их успех и живучесть положительно влияет на трудоустройство и платежеспособность населения.

Повышение уровня достатка населения позволило бы внедрять новые финтех-продукты в таких сферах, как страхование, управление личными финансами и частным капиталом, планирование выхода на пенсию, блокчейн, искусственный интеллект и предиктивная аналитика в корпоративном секторе.

Как бы то ни было, в Казахстане очень много свободных ниш в финтех-секторе. Необязательно придумывать что-то новое. Можно посмотреть что уже успешно внедрено в других странах и применить его в Казахстане, адаптировав продукт под местную специфику.

Банкам, в свою очередь, несмотря на слияния и укрупнения, необходима гибкость и повышенная чувствительность к запросам и нуждам потребителей, особенно молодежи. Вернуть доверие населения к банкам не так легко, но в этом могут помочь финтех-стартапы, сотрудничество и поддержка которых может привнести больше комфорта для потребителей.