Один QR для всех банков: как изменятся платежи в Казахстане

Казахстан переходит на единую систему межбанковских QR-платежей. К 19 июля 2026 года к ней должен подключиться и Kaspi. Сохранятся ли кешбэк и рассрочка при оплате через чужой терминал? Сколько устройств останется на кассах магазинов? И когда казахстанцы смогут платить по QR за границей? Редакция Steppe рассказывает об изменениях в платежной системе Казахстана.

Как устроена система и на каком этапе внедрения

Межбанковская система мобильных платежей уже функционирует как часть национальной платежной инфраструктуры Казахстана. Сейчас идет поэтапное подключение банков, включая Kaspi Bank и других участников розничного рынка.

Речь идет не о создании новой технологии, а об интеграции уже существующих банковских систем, которые отличаются архитектурой и внутренними процессами. Основная сложность заключается в синхронизации этих систем и обеспечении стабильной работы при высокой нагрузке.

Этот завершающий этап — подключение всех банков, доработка систем и настройка процессов в Нацбанке называют «хвостами». Он необходим для обеспечения устойчивой работы всей инфраструктуры в едином контуре.

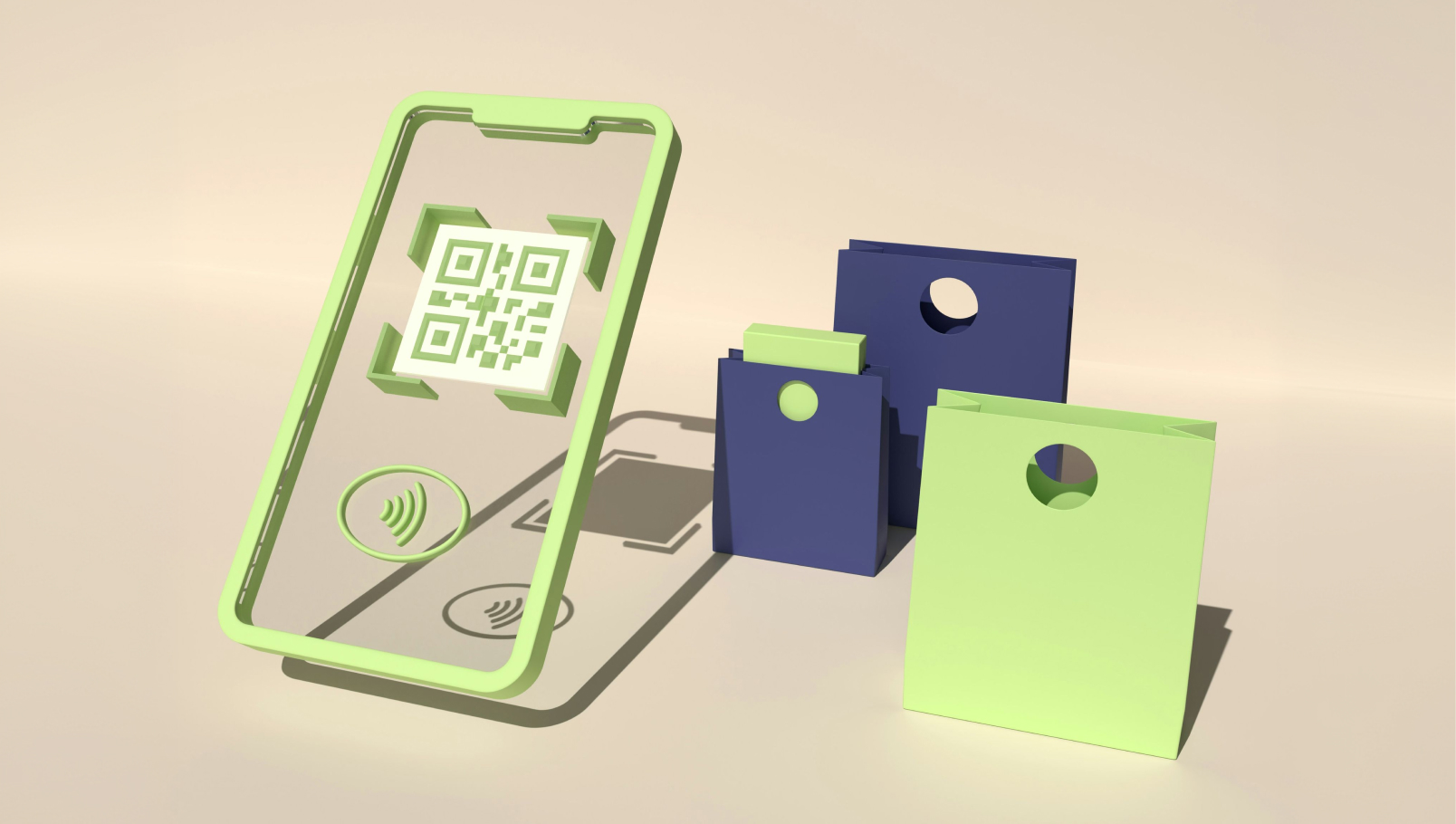

Как работает единый QR и что он меняет для клиентов

Система позволяет осуществлять оплату через единый QR-код вне зависимости от банка клиента или обслуживающего банка торговой точки. Это устраняет ограничения внутри отдельных банковских экосистем, где ранее платежи были возможны только внутри одного банка.

При этом инфраструктура не влияет на программы лояльности. Кешбэки, рассрочки и системы начисления бонусов по-прежнему формируются каждым банком самостоятельно в рамках его бизнес-модели и маркетинговой стратегии.

«Решение об их предоставлении принимается каждым банком самостоятельно с учетом собственной бизнес-модели, маркетинговой политики и финансовых возможностей», — отметил Асан Ахметжан директор ДИКПСНБ.

Таким образом, единый QR выполняет исключительно функцию платежного канала и не изменяет условий банковских продуктов.

Бизнес, терминалы и новая структура конкуренции

Внедрение системы не предполагает обязательной замены терминалов или перехода к единому устройству на кассе. Количество оборудования в торговых точках по-прежнему определяется предпринимателями и условиями обслуживания банков.

Единый QR лишь добавляет альтернативный способ приема платежей, позволяя бизнесу обслуживать клиентов разных банков через единую инфраструктуру.

Одновременно с этим меняется структура конкуренции на рынке. Если ранее банки конкурировали за счет развития собственных сетей приема платежей, то с появлением межбанковской инфраструктуры этот фактор утрачивает ключевое значение.

«Конкуренция смещается из инфраструктурной плоскости в плоскость клиентских сервисов», — объяснил Асан Ахметжан директор ДИКПСНБ.

Теперь банки будут конкурировать за счет качества сервисов и клиентского опыта: удобство цифровых приложений, скорость операций, эквайринговые условия и программы лояльности.

Финансирование системы, тарифы и международное развитие

Межбанковская система мобильных платежей является частью национальной платежной инфраструктуры. Центральная платформа развивается в рамках Национальной платежной корпорации, а банки самостоятельно финансируют подключение и доработку своих внутренних систем.

Параллельно рассматриваются возможности развития трансграничных QR-платежей. Однако на данный момент конкретные страны для пилотных проектов не определены. Поскольку требуется согласование технических, регуляторных и операционных параметров взаимодействия.

«Указание конкретной страны до завершения всех подготовительных мероприятий пока преждевременно», — подчеркнул Асан Ахметжан директор ДИКПСНБ.

Тарифная политика для конечных пользователей не регулируется напрямую Национальным банком. Однако установлено ограничение: комиссии не должны превышать действующие рыночные уровни.Усиление конкуренции на рынке в перспективе может способствовать снижению стоимости эквайринга и платежных услуг.