Страховые терминалы: Как IT-технологии меняют страховой рынок Казахстана

Казахстанская страховая компания полностью отказалась от привычных офисов продаж и работы с агентами. Вместо этого она сделала упор на развитие IT-технологий, онлайн-коммерцию и новый канал продаж – страховые терминалы.

Об особенностях страховых терминалов

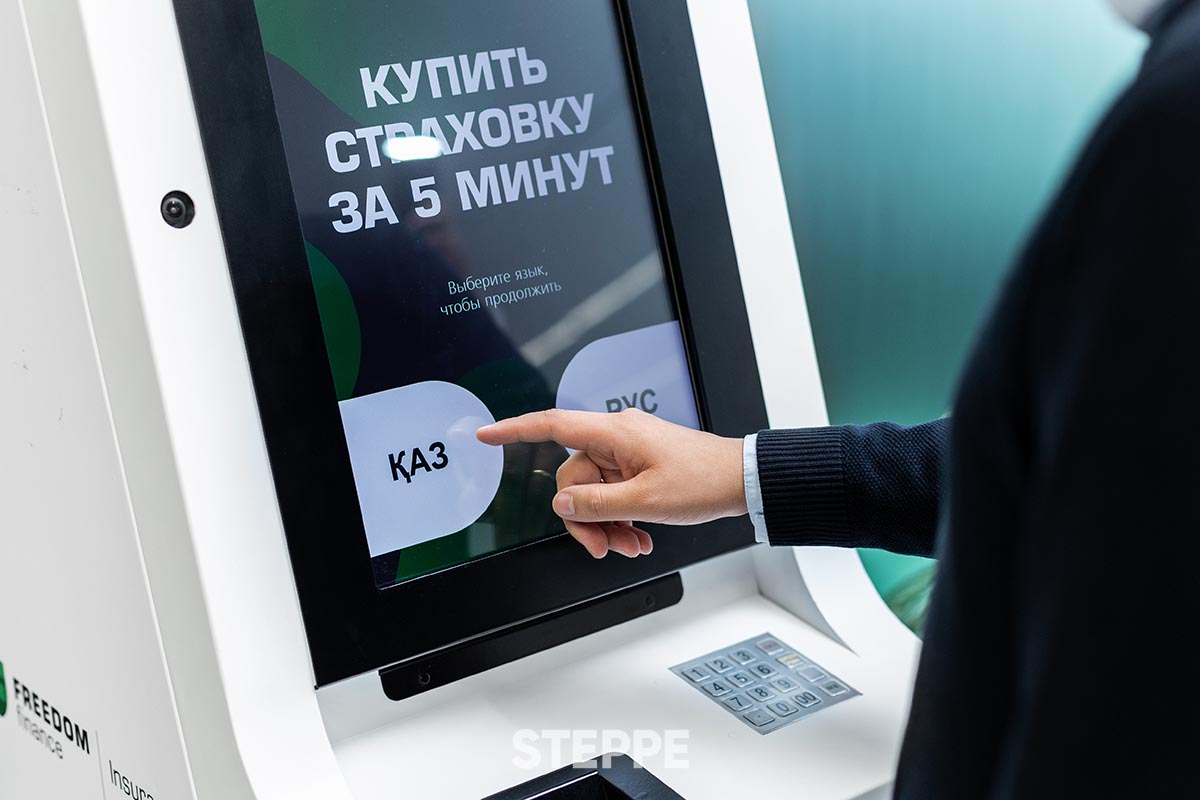

Страховые терминалы – это устройства, внешне напоминающие банкоматы, задача которых – упростить оформление страховых полисов и сэкономить время автовладельцев. Например, чтобы купить в терминале полис обязательного автострахования ОГПО, нужно ввести минимум данных, выбрать условия страхования, оплатить заказ и получить полис на мобильный телефон и электронную почту. Все это занимает меньше 5 минут.

При этом пользователю достаточно ввести только номер телефона. Остальные данные система самостоятельно считает с документов автовладельца. Чтобы этого добиться, в каждый терминал мы установили специальные сканеры, которые умеют считывать пользовательские данные с удостоверения личности, прав и техпаспорта. При этом не важно, какие у пользователя документы – старого образца или нового. Научить сканер считывать данные с разных документов было настоящим квестом, ведь документы в Казахстане меняются достаточно часто. Например, на документах старого образца нет чипов, а на новых уже есть. Но нашим разработчикам удалось это сделать. Скорость считывания данных – несколько секунд.

Вся пользовательская информация, считанная с документов, сверяется с несколькими государственными базами данных. Именно благодаря этому в терминалы нужно вводить минимум информации. К слову, эту особенность системы мы использовали и на других платформах, где продаем полисы – на сайте и в терминалах QIWI.

Другая особенность терминалов в том, что они удовлетворяют потребность автовладельцев в момент, когда она появляется. Поэтому первые терминалы появились в автоЦОН-ах. Ведь именно там каждый день тысячи казахстанцев оформляют документы на машины, после чего им нужно купить полис обязательного автострахования ОГПО. Это требование закона. Раньше большинству автовладельцев приходилось ехать в офис страховой компании или пользоваться услугами посредников. Это не очень удобно. Но теперь никуда ехать не нужно, достаточно найти терминал и застраховаться.

Как появилась идея страховых терминалов?

Технология страховых терминалов не новая. Она достаточно давно используется за рубежом. Например, в России и Эстонии. Однако в Казахстане ничего подобного не было. Идея запустить терминалы в нашей стране появилась в июле 2017 года. Мы понимали, что казахстанский бизнес постепенно уходит в онлайн, но клиентам нужно несколько лет, чтобы привыкнуть к платежным картам и покупкам в интернете. Учитывая, что страховщики как раз ждали перехода к онлайн-страхованию, мы поняли, что терминалы – идеальный вариант в этой ситуации.

Гипотеза основывалась на том, что автовладельцам понадобится время, чтобы перейти с бумажных полисов на электронные. Ведь нельзя в один момент поменять привычку и особенность нашей страховой культуры. Эти вещи складывались годами, благодаря чему автовладельцы привыкли покупать полисы либо у посредников, либо в офисах страховых компаний.

Да, многие компании на тот момент вкладывались в собственные сайты и интернет-магазины, однако полноценной онлайн-продажей назвать это было нельзя. Клиентам приходилось заказывать полисы на сайте, затем ждать курьера. Объемы таких продаж были небольшими.

Терминалы в этой ситуации должны были стать переходным этапом от офлайн- к онлайн-страхованию: они научили бы автовладельцев покупать полисы без посредников, но при этом покупка была бы проще, чем на сайте. Со временем автовладельцы бы привыкли к этому способу страхования, чтобы затем им было бы проще научиться покупать страховку онлайн.

Мы упаковали все наши идеи в формат терминала и начали работу. Разработчики компании написали ядро системы, а партнеры помогли создать системы лидогенерации. Лидогенерация — это некая платформа, которая генерирует компании лиды: контакты клиентов, заявки от них.

В итоге первый прототип терминала мы создали всего за 3 месяца, после чего, в декабре 2017 года, презентовали его Нацбанку. За год до внедрения электронных полисов. Тогда терминал несколько отличался от того, что мы используем сейчас, но в него уже была заложена главная идея – чтобы застраховаться, пользователь должен совершить минимум действий.

Следующие полтора года нам понадобились, чтобы усовершенствовать идею, допилить программную и техническую части, и запустить терминалы в производство. Полноценный запуск продаж состоялся этим летом.

Об онлайн-страховании

В начале 2019 года Нацбанк внедрил в Казахстане электронные полисы. В том числе и по самому массовому в стране виду страхования – обязательному автострахованию ОГПО. Это значит, что теперь автовладельцы могут оформлять полисы онлайн. Никуда ездить не нужно. Это очень важное нововведение, которое в ближайшие несколько лет поменяет страховой бизнес. Однако сейчас еще рано говорить о какой-то технологической революции. Ведь любой технологии нужно время, чтобы ей начали пользоваться все.

Вспомните, еще 10 лет назад мы оплачивали большинство финансовых услуг в банковских отделениях. Иногда это было неудобно, ведь в очередях приходилось проводить много времени. Сейчас же все иначе – большинством финансовых операций мы управляем через мобильные приложения.

Технологиям понадобилось время, но в итоге они захватили рынок.

Точно так же и с онлайн-страхованием. У казахстанских автовладельцев только-только появилась возможность покупать полисы онлайн, поэтому еще не все ее опробовали. Для кого-то это может быть сложно и непонятно, а кто-то просто привык покупать полисы у знакомого страхового агента и не готов заказывать страховку на сайте.

Никто не ждет, что уже завтра все перейдут на электронные полисы и начнут страховаться онлайн. На это нужно время, ведь привычки людей сложно поменять. Однако уже сейчас страховые компании должны делать все, чтобы приблизить этот момент.

Онлайн-страхование — очень важное и перспективное направление. Не только потому, что упростит жизнь автовладельцев. Но и потому, что оно, прежде всего, автоматизирует финансовые потоки страховых компаний, цифровизирует бизнес и сделает его более прозрачным.

Кроме того, развитие электронных полисов положительно скажется и на смежных сферах. Например, главная составляющая онлайн-страхования — это интеграция с различными государственными базами данных. Условно говоря, чтобы выписать электронный полис сейчас, страховая компания должна через Единую Страховую Базу Данных (ЕСБД) «постучаться» в несколько разных государственных баз данных. Это нужно, чтобы получить информацию о пользователе, стаже его вождения и автомобиле. Сложность в том, что все базы слишком разные, а информация там хранится в разных форматах. Чтобы собрать все воедино, нужно модернизировать базы и вкладываться в IT-инфраструктуру. В конце концов, это должно привести к тому, что все государственные базы данных превратятся в единую экосистему. А это выгодно для развития казахстанской IT-сферы в целом.

Каким образом это изменит страховой рынок?

Привычная бизнес-модель страховой компании – это развитие филиальной сети и активная работа со страховыми агентами. Безусловно, у этого подхода есть свои плюсы – возможность быстро нарастить долю рынка. Однако есть и минусы – например, большие расходы на содержание филиалов и агентов. Часть из этих расходов уходит на агентские комиссии. Нужно понимать, что обязательное автострахование ОГПО – это сложный продукт с достаточно высоким уровнем убыточности. Поэтому большие комиссии, на которые в ряде случаев уходит до 30% от выручки, могут поставить рентабельность продукта под вопросом.

Страховые компании отлично понимают это. Поэтому конкуренция за самый крупный розничный продукт превращается в конкуренцию комиссий. При таком подходе большая часть денег уходит не на развитие бизнеса, IT-инфраструктуру и повышение качества сервиса, а на посредников. От этого страдает и бизнес, который не получает средства на развитие, и клиенты, которые не получают по-настоящему качественные услуги.

Мы пошли другим путем: полностью отказались от филиалов и от работы со страховыми агентами, а всю ставку сделали на онлайн-страхование через сайт и терминалы. При этом часть «сэкономленных» денег, которые мы могли потратить на филиалы и агентов, мы потратили на создание IT-инфраструктуры и маркетинг. Другую часть — на сервис, требования к которому у нас очень высокие.

Страхование – это не только оформление полисов, но и выплаты. Как обстоят дела с этим?

Безусловно. Когда речь идет об обязательном автостраховании ОГПО, нужно понимать, что для большинства клиентов страхование начинается не с покупки полиса, а со страховой выплаты. Мы это отлично понимаем. Очень важно, чтобы пострадавшие в ДТП автовладельцы могли получить свои деньги как можно быстрее. Учитывая, что весь наш бизнес строится вокруг терминалов и онлайн-продаж через сайт, а клиент не может прийти в офис, задача в том, чтобы сделать процесс выплат максимально удобным и понятным.

Поэтому мы внедрили, и постоянно улучшаем, систему быстрых выплат на месте ДТП. Для этого в каждом городе республиканского значения у нас работают аварийные комиссары. Если случится авария, они приедут туда, сфотографируют повреждения пострадавшей машины и через специальное приложение отправят фотографии оценщикам. Чтобы оценка ущерба была максимально точной, оценщики используют сертифицированную электронную базу. В ней информация о 750 марках автомобилей и больше 15 800 модельных опций от 50 производителей. Благодаря этому они могут оценить повреждения в течение часа. Последний этап – если автовладелец согласен получить выплату сразу, а ущерб меньше 350 000 тенге, сумма приходит на карту автовладельца. Помимо этого, информацию о полученном ущербе можно отправить через личный кабинет на сайте.

О компании и команде

Любой IT-продукт – это, прежде всего, команда. В этом смысле нам повезло, потому что основная ее часть находится в одном офисе. Это очень удобно. Однако есть специалисты, которые работают из других городов и стран. Например, часть разработчиков находится на Кипре, часть – в Павлодаре. Помимо разработчиков и айтишников, у нас есть большая команда, которая занимается поддержкой продукта: call-центр из нескольких десятков специалистов и аварийные комиссары во всех городах республиканского значения.

Планы

Сейчас у нас 400 страховых терминалов и больше 17 тысяч терминалов QIWI по всему Казахстану. Помимо сайта, в течение года внедрим еще несколько каналов продаж. Это будут крупные партнеры с развитой IT-инфраструктурой и сетью дистрибуции. Работа над внедрением этих каналов уже кипит.

У нас большие планы на будущее. Мы хотим стать диджитал-страховщиком. Мир финансов знает много примеров, когда компании и проекты становились успешными с онлайн-бизнесом. И наша компания хочет стать таким примером в Казахстане.