«На меня оформили микрокредит, а я не знал»: как не стать жертвой мошенников

Как передает криминальная полиция МВД РК, в этом году число зарегистрированных случаев интернет-мошенничества в соотношении с прошлым годом возросло с 3 392 до 8 464.

«С развитием онлайн-услуг число интернет-мошенничеств возросло в 2,3 раза. В этой связи в структуре центра по борьбе с киберпреступностью МВД созданы специальные группы, занимающиеся исключительно раскрытием этих преступлений», — рассказал на форуме «Право в эпоху цифровых технологий» министр внутренних дел РК Ерлан Тургумбаев.

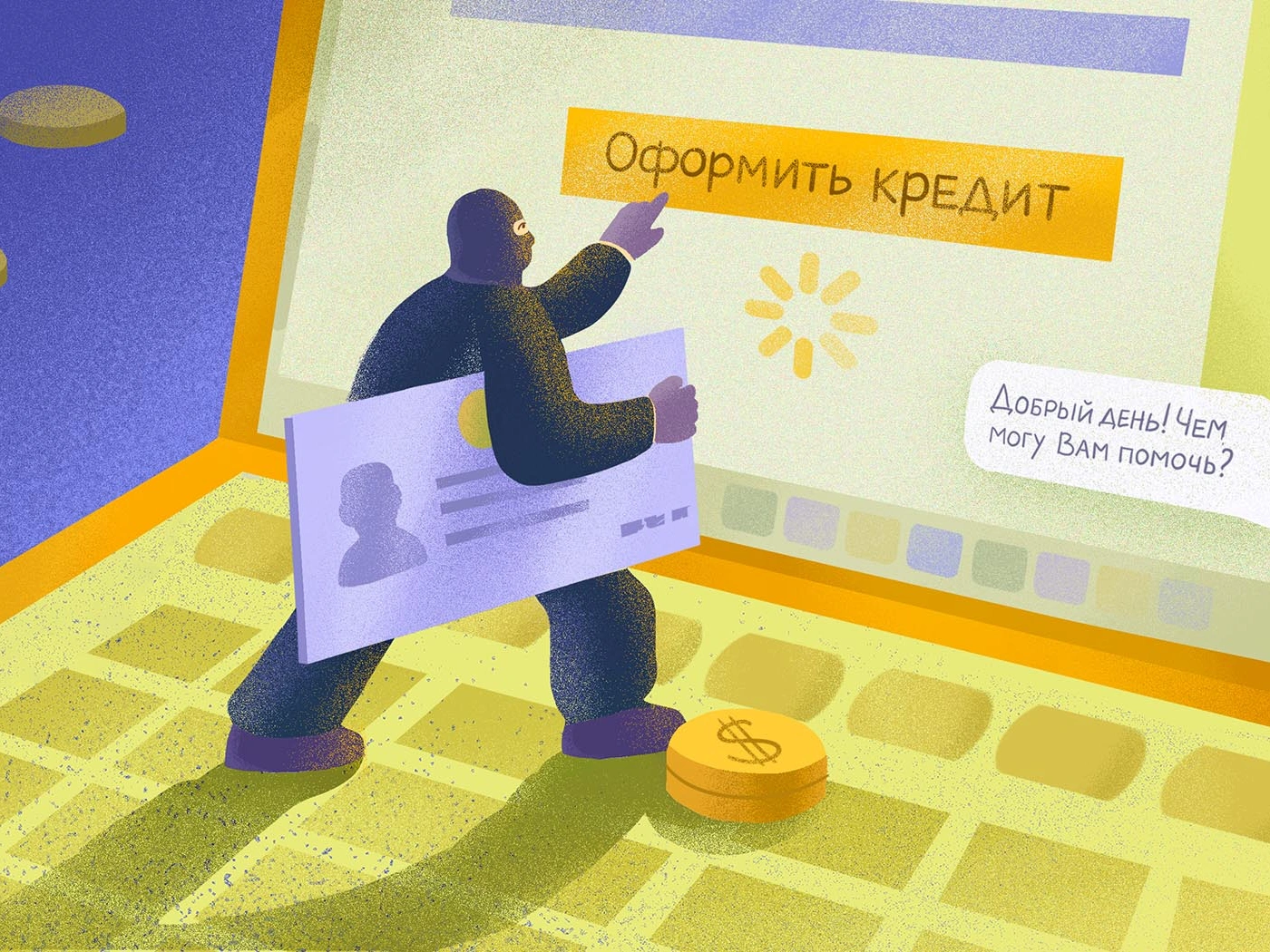

Интернет-мошенничество бывает разных видов. Аферистские схемы с каждым разом становятся все более изощренными. Одной из популярных форм интернет-мошенничества стали онлайн займы. Как это работает: человек находит сайт, на котором ему предлагается быстро и легко оформить кредит и получить необходимую сумму. Он заполняет личные данные, но желанных денег так и не получает. Затем полученная мошенниками информация может использоваться разными способами.

Реклама микрофинансовых организаций (МФО) обещает быстрые займы онлайн. Мошенники создают фишинговые сайты, которые ничем, на первый взгляд, не отличаются от проверенных. Вводя свои данные в неизвестный сайт, человек рискует потерять свои данные и впоследствии — деньги.

Сегодня люди все чаще оформляют микрокредиты электронным способом. Эти операции доступны в личных кабинетах, мобильных приложениях и даже терминалах. Займ может оказаться ловушкой: в таком случае непросто будет доказать, что вы потерпевший.

Так было с нашим героем Шамилем, который не знал, что на его имя оформили два кредита на 45 тыс. и 100 тыс. тенге.

История Шамиля:

Я узнал, что на меня оформлены кредиты совершенно случайно. Расплачиваясь в продуктовом магазине обнаружил, что счета заблокировали, так как меня внесли в реестр должников. Чуть позже выяснилось, что арест наложили на все мои карты и счета.

Зашел на сайт «Единый реестр должников» и обнаружил, что на мне висят два долга по микрокредитам. На следующий день я позвонил судебному исполнителю, который вынес такое заключение.

Самое интересное, что я не оформлял займов и получал никаких уведомлений о задолженностях. Судебный исполнитель объяснил, что сейчас счета должников блокируются без уведомлений

Как я позже выяснил, для оформления кредита достаточно копии удостоверения личности и данных кредитной карточки. Возможно, моя ошибка была в том, что я часто оставлял информацию о себе, например, когда арендовал квартиры. Мошенники заполучили ее, а затем в течение нескольких дней закидывали запрос разным МФО на оформление кредита. Несколько сайтов одобрили займы.

До этого у меня не было задолженностей, даже если и были кредиты, я их погашал. Мне удалось вычислить МФО, которая записала меня как должника и подала в суд. Там никаких внятных ответов мне не дали, поэтому пришлось поехать в полицейский участок. К моему удивлению, пострадавшей стороной признали организацию, а не меня, так как именно они потеряли деньги.

Три месяца назад ситуация повторилась: на почту пришло уведомление о том, что на меня оформили микрокредит и необходимо оплатить до определенной даты, а случае неоплаты 50% его заработной платы будут удержаны. Найти злоумышленников на этот раз пока не удалось.

Чтобы избежать таких неприятностей, не стоит оставлять личные данные в интернете и периодически проверять свою кредитную историю, чтобы вовремя предпринять нужные действия. После того случая я всегда захожу на сайт egov. kz и проверяю кредитную историю.

Что не так в истории с Шамилем?

Ельдар Аянбаев, практикующий юрист:

Для начала арест накладывается не на банковский счет, а на деньги, находящиеся на банковском счете. Банковский счет в принципе не может быть предметом ареста, поскольку счет — это не имущество, а всего лишь способ отражения и учета движения денег клиента в банке.

Аресты денег, находящихся на банковском счете, накладываются судами на основании судебных актов и судебными исполнителями на основании постановлений судебных исполнителей, санкционированных прокурором.

Порядок и основания наложения арестов установлены в следующих законодательных актах:

- Уголовно-процессуальном кодексе (ст.ст. 161-163);

- Гражданско-процессуальном кодексе (ст.ст. 156-158, 252);

- Законе «Об исполнительном производстве и статусе судебных исполнителей» (ст. 62).)

Во-вторых, «Единый реестр должников» ведется Министерством юстиции Республики Казахстан в целях необходимых для осуществления задач по принудительному исполнению исполнительных документов. Ведение реестра осуществляется в соответствии со статьей 36 Закона Республики Казахстан от 2 апреля 2010 года №261-IV «Об исполнительном производстве и статусе судебных исполнителей).

В-третьих, необходимо знать, что попасть в реестр должников, а также быть исключенным из него просто так нельзя. Подобные действия имеют право совершать только частные и государственные судебные исполнители: никакие коллекторы, кредиторы и прочие неопознанные объекты такими правами в нашей стране не обладают.

Чтобы избежать фактов мошенничества с онлайн-кредитами, были ужесточены требования по идентификации клиентов. Так, 30 апреля 2021 года был принят обязательный для всех МФО новый порядок установления личности клиентов при выдаче онлайн-микрокредитов.

То есть теперь для выдачи онлайн-займа МФО обязаны использовать один из способов установления личности: электронную цифровую подпись (ЭЦП) – клиент может подтвердить свою личность с ее помощью, поэтому важно помнить о мерах защиты ЭЦП, биометрическую идентификацию — подразумевает использование отпечатка пальцев, изображение лица и так далее, двухфакторную аутентификацию: чтобы подтвердить личность, нужно будет использовать два инструмента (например, логин и пароль вместе с sms-уведомлением). Соответственно, выдача микрокредитов без проведения идентификации клиента теперь запрещена.

Что говорят представители МФО?

Анатолий Глухов, директор Казахстанской Ассоциации ФинТех, объединяющей МФО-онлайн кредиторов, рассказывает, что в соответствии с Законом РК «О микрофинансовой деятельности» микрофинансовые организации (МФО) осуществляют свою деятельность на основании лицензии на предоставление микрокредитов, выданной Агентством Республики Казахстан по регулированию и развитию финансового рынка (АРРФР).

По словам Анатолия, лицензированные МФО сами по себе не могут являться какой-то мошеннической структурой. Ранее самым распространенным видом мошенничества являлось оформление мошенниками займа на третье лицо, используя персональные данные жертвы.

Для противодействия таким случаям, в мае 2021 года, в законодательство, регулирующее микрофинансовую деятельность, были внесены поправки, обязывающие МФО при рассмотрении заявки на получение микрокредита проводить непосредственно перед выдачей денег биометрическую идентификацию заемщика. Данная мера позволила практически искоренить такие случаи мошенничества.

Конечно, мошенники изыскивают другие способы. В том числе пытаются взломать программное обеспечение или войти в полное доверие к потенциальным жертвам, чтобы они сами передали деньги мошенникам, но МФО также улучшают свои системы по противодействию указанным кейсам.

Что необходимо делать чтобы такое не повторялось?

Оформить кредит в МФО может гражданин Казахстана от 18 лет, который обладает картой одного из банков второго уровня, а также мобильным телефоном с номером, зарегистрированным в Казахстане. Займы выдаются от 5 тыс. до 300 тыс. тенге. Первое и главное, что нужно сделать, если вы берете микрозайм в МФО: проверить, есть ли выбранная компания в государственном реестре МФО — так вы обезопасите себя от мошенников. Со списком реестр организаций, осуществляющих микрофинансовую деятельность, можно познакомиться тут.

Единственным недостатком такого безболезненного получения денег является наличие высокой комиссии и того факта, что отдавать долг придётся вовремя, иначе последствия могут быть плачевными.

1. Быть бдительным;

2. Не распространять свои персональные данные;

3. Не участвовать в различных схемах по передаче денежных средств посторонним лиц, особенно в отношении поступающих к ним на банковские карты денег, а также уточнять источник их происхождения.

Что делать, если такое произошло?

«Если же кто-то все же столкнулся с тем, что в отношении себя или своих родственников на них был оформлен займ, необходимо сразу обратиться к кредитору с соответствующим заявлением, и если указанный факт подтвердится, то заем будет списан. Информацию об имеющихся займах можно посмотреть в кредитном отчете, предоставляемым кредитными бюро», — рассказал Анатолий.