Почему не получается копить и что с этим делать

Существует много мифов об экономии денег, которые могут навести на мысль, что откладывать сбережения — трудно. Однако умение экономить и оценивать свои финансы — это такой же навык, как и любой другой, который можно развить. Рассказываем, как начать откладывать деньги уже сейчас, и каких ошибок по накоплению стоит избегать.

«Буду откладывать 30%-50% месячного дохода»

Когда человек только начинает следовать этому правилу, ему может показаться, что в том, чтобы откладывать такой процент дохода, нет ничего трудного. Но на практике важно не ставить себе слишком высокую планку, которая сделает вашу жизнь некомфортной. В противном случае вы быстро перестанете следовать подобной стратегии.

Эффективным решением будет откладывать меньшую сумму, но делать это на периодической основе.

Начинайте с небольших сумм. Чтобы понять, как правильно копить именно в вашем случае, поставьте перед собой небольшую достижимую краткосрочную цель, которая будет желанной и выйдет за рамки вашего месячного бюджета.

Например, вы можете начать копить на новую электронику, подарок близкому, или даже небольшую поездку. Достижение небольших целей и получение вознаграждения, ради которого вы копили деньги, может дать нужную психологическую поддержку, укрепляя привычку.

«Отложу то, что останется в конце месяца»

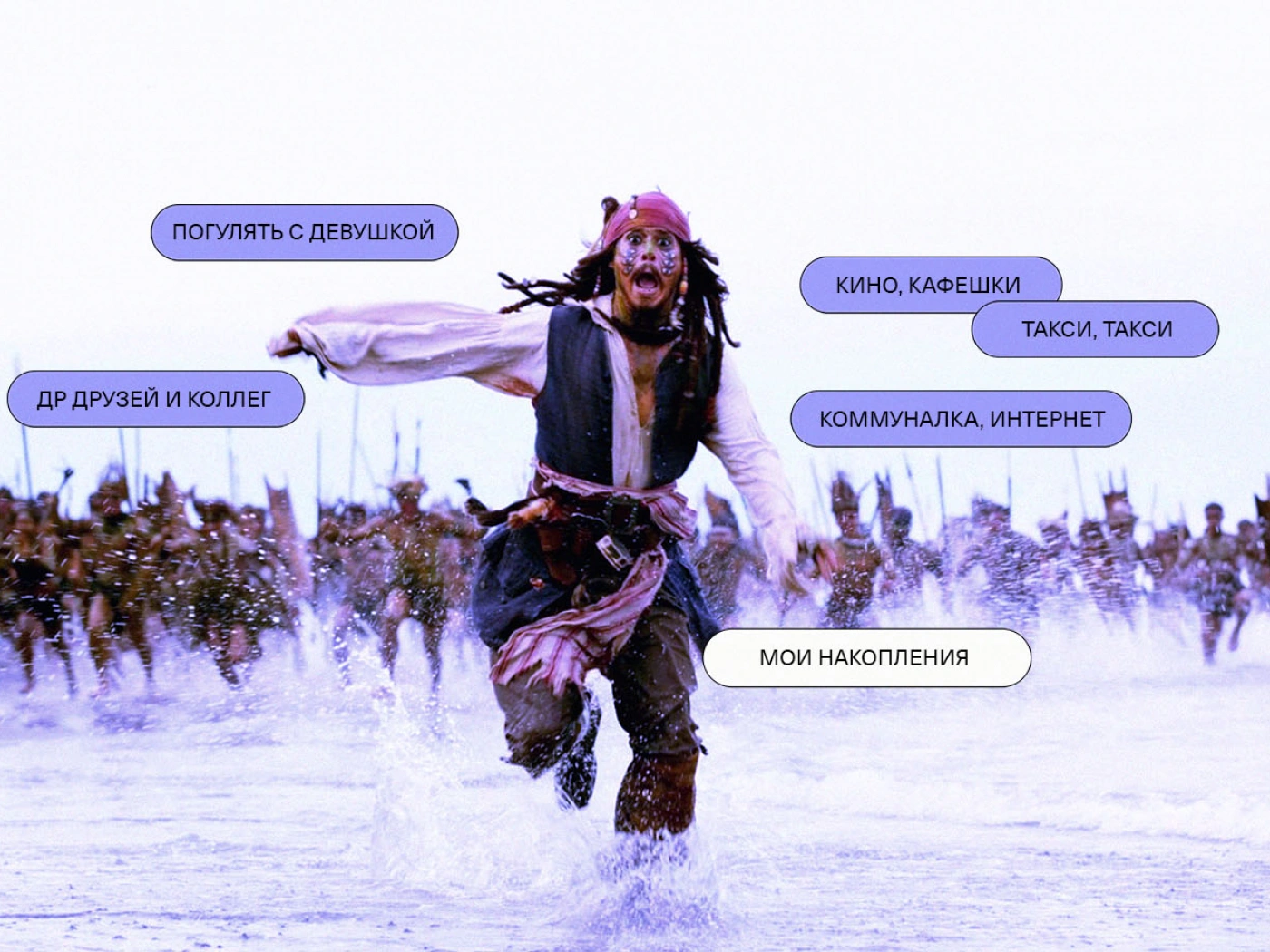

Несоблюдение бюджета — распространенная ошибка при накоплении. Часто деньги бездумно тратятся на маленькие предметы роскоши. Это может быть дорогой абонемент в тренажерный зал, много трат на вечеринки или поездки на такси. Если подобные покупки не вписываются в ежемесячный бюджет, возникает проблема.

По этой причине пополнять свой накопительный счет или депозит важно после получения зарплаты или другого крупного дохода, тем самым исключая эту сумму из бюджета на ежемесячные расходы.

Важно выработать личные правила для своих трат, исходя из их значимости. Поначалу может быть сложно понять, когда и как перестать тратить деньги. Но следование бюджету ежемесячных расходов поможет отслеживать собственные траты и выяснить, от каких привычек можно избавиться.

Одной из распространенных схем по планированию бюджета является правило 50-30-20. Согласно нему, 50% денег должны уходить на необходимые фиксированные расходы, 30% — на необязательные переменные и 20% — на сбережения и инвестиции.

«Возьму у себя в долг»

Когда у человека есть накопительный счет или депозит, может появится соблазн иногда снимать оттуда деньги на необходимые нужды. Он может думать, что в следующем месяце обязательно восполнит то, что успел потратить, но такие попытки оканчиваются одинаково.

Лучшим вариантом будет сберегательный депозит без возможности быстрого снятия.

В таком случае куда меньше искушения закрыть его ради спонтанных трат. Подобные депозиты имеют больше преимуществ, чем сбережения, лежащие «под матрасом», ведь высок риск их потратить, а также в связи с инфляцией эти деньги обесцениваются.

«Начну откладывать, когда буду больше зарабатывать»

Это распространенное суждение, в которое верят люди, однако в действительности каждый может постараться начать копить, несмотря на уровень дохода.

Теоретически получение большего количества денег означает больше возможностей для сбережений, но чаще всего деньги уходят не на это. Рост доходов обычно приводит к инфляции образа жизни.

Инфляция образа жизни — это явление, когда человек начинает больше зарабатывать, например, в результате смены работы или продвижения по службе, и обнаруживает, что его расходы только увеличиваются.

Так, он начинает вести образ жизни, связанный с более высоким доходом, вместо того, чтобы направлять дополнительные деньги на сбережения.

Таким образом, незаметно растут необязательные расходы. К примеру, он начинает каждый день покупать кофе навынос, посещать спа каждую неделю и позволяет себе ездить не на метро, а на такси. И со временем подобные траты становятся привычными.

Лучший способ получить максимальную отдачу от денег — уже сейчас выработать свои финансовые привычки. Например, когда вы думаете о добавлении новых расходов в свою жизнь, задайте себе вопрос о причинах этих трат, и том, являются ли они необходимыми.

Баловать себя — это прекрасно. Но стоит делать это в разумных пределах, если вы хотите начать откладывать деньги.

«Возьму рассрочку»

Если вы хотите научиться копить, то, в первую очередь, нужно разобраться со своими долгами по кредиту или рассрочке в банках. А также стараться больше не попадаться в долгосрочную ловушку по легкому получению денег.

За удовлетворение одной потребности придется расплачиваться довольно длительное время и об этом стоит всегда помнить.

Кредит может перетянуть на себя большую долю вашего бюджета, не позволяя накапливать сбережения. Он ведет к снижению свободного дохода и вынуждает брать новые долги.

Так, каждая дополнительная рассрочка понижает ваш будущий доход, и вы оказываетесь в долговой ловушке. Поэтому тем, кто решил сознательно начать копить, стоит перестать занимать деньги у банков, чтобы сосредоточиться на действительно важных для вас целях.